刚刚,世界经济论坛(WEF)发布了最新一批全球灯塔网络(GLN)名单。

23家新晋工厂,中国制造(含在华外企)再次占据半壁江山,助推中国灯塔工厂总数正式突破100家大关。

WEF同时发布了AI工业智能平台——Lumina,这标志着全球工业管理的“黑盒时代”彻底终结。

在过去的一百年里,泰勒制和福特主义将“效率”奉为圭臬。

但在2026年,情况变了。

WEF执行董事Kiva Allgood说:

“竞争力不再仅由效率决定,更取决于快速感知、迅速适应和及时响应的能力。”

为什么?

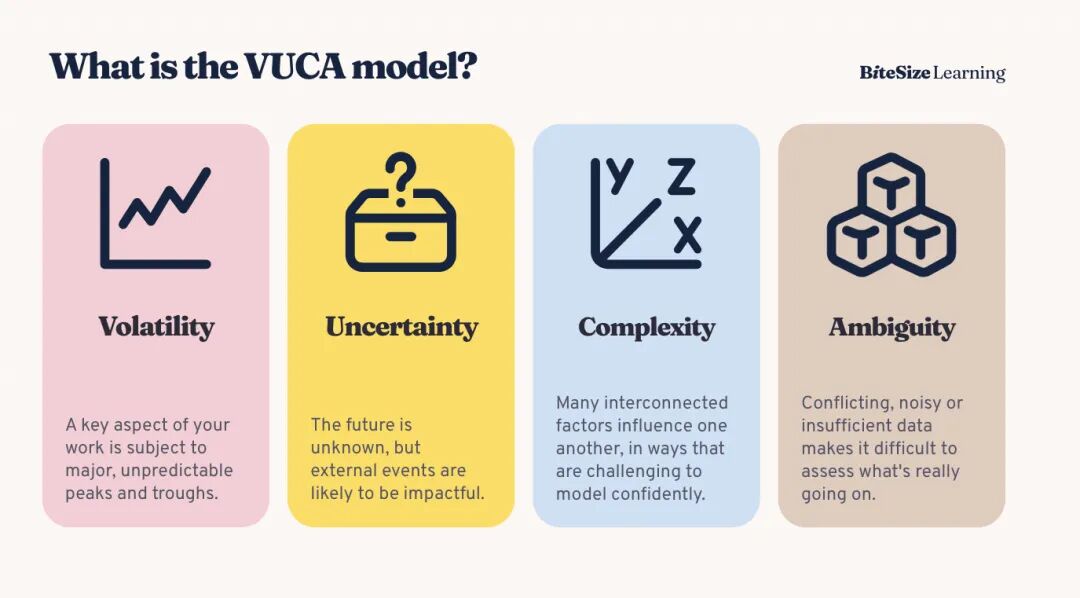

因为地缘政治的摩擦、极端天气的频发、供应链的断裂、碳关税的大棒……在这样一个VUCA(易变、不确定、复杂、模糊)的时代,单纯的“快”没有意义了。

所以,你看这次入选的23家工厂,最大的共性不是它们用了多么炫酷的机器人,而是它们都利用AI构建了一种“反脆弱”的能力。

对,AI,“反脆弱”。

这就要说到Lumina。

如果要评选本次发布的“MVP”,我们不会投给任何一家具体的工厂,而是会投给 Lumina。

Lumina是WEF做的一件极具野心的大事——

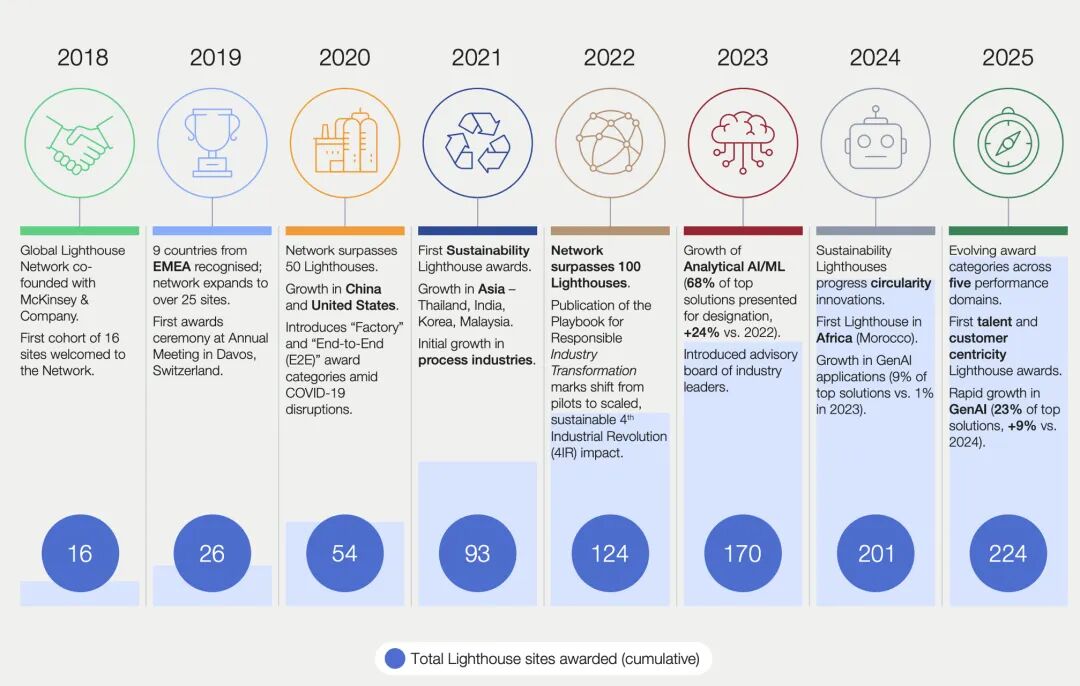

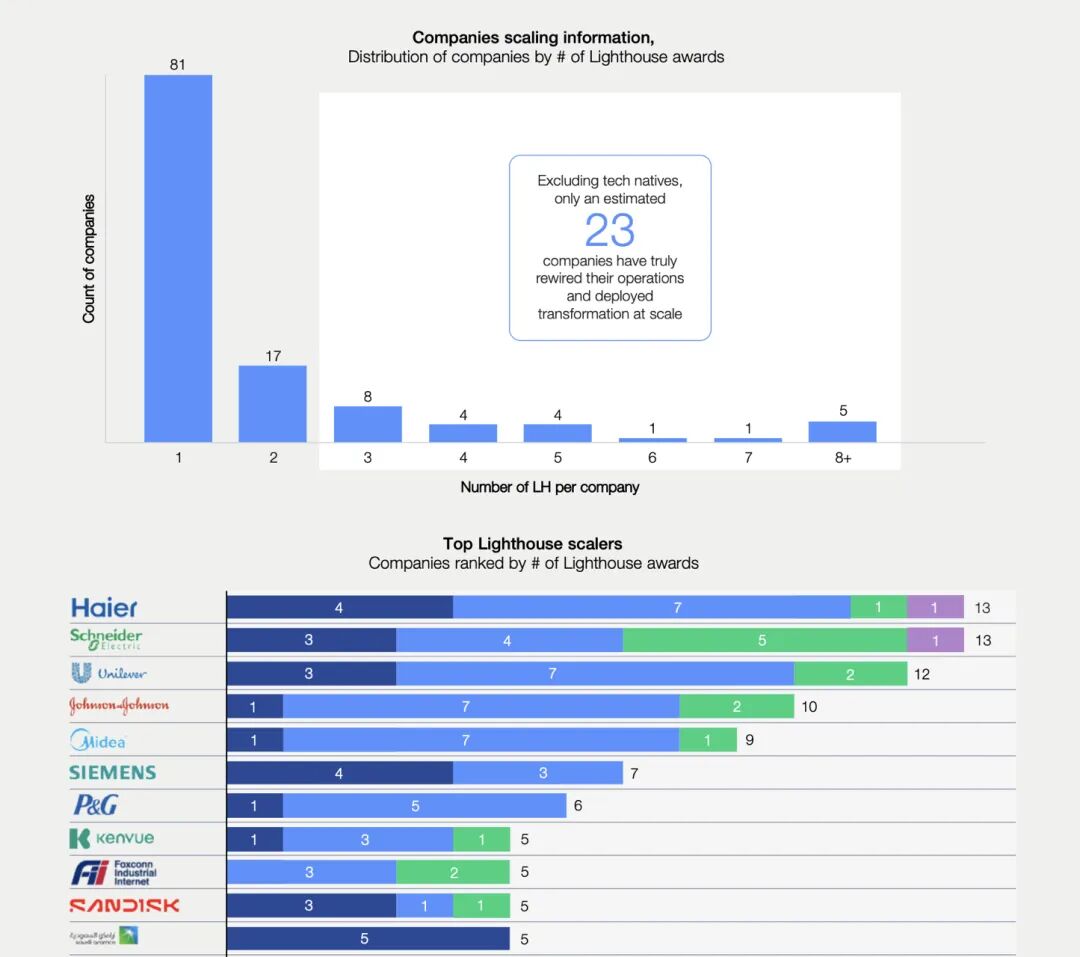

过去八年,全球数以万计的工厂在进行数字化转型,但高达70%的企业倒在了“试点炼狱(Pilot Purgatory)”——即项目在局部试点很成功,但无法在全公司推广,最终沦为展示厅里的盆景。

Lumina平台汇集了过去8年、全球1000多家转型工厂(包括220+灯塔工厂)的真实运营数据,将隐性的“管理直觉”变成了显性的“基准(Benchmark)”。

它可以告诉你,你的工厂在效率、能耗、良率上,处于全球什么位置?告诉你哪些技术组合(如AI+IoT)成功率最高,哪些是坑?告诉你(至少给你参谋)制定转型路线图,决定下一笔钱投在哪里?

可以说,有了Lumina,

工业管理的门槛正在被技术抹平。

当然,对于大多数企业而言,虽无法直接登录后台,但研读基于Lumina数据生成的《白皮书》,就是获取这套顶级工业智慧最直接、最低成本的方式。

https://reports.weforum.org/docs/WEF_Global_Lighthouse_Network_2026.pdf

在2026年的这份名单中,中国面孔依然是统治级的,

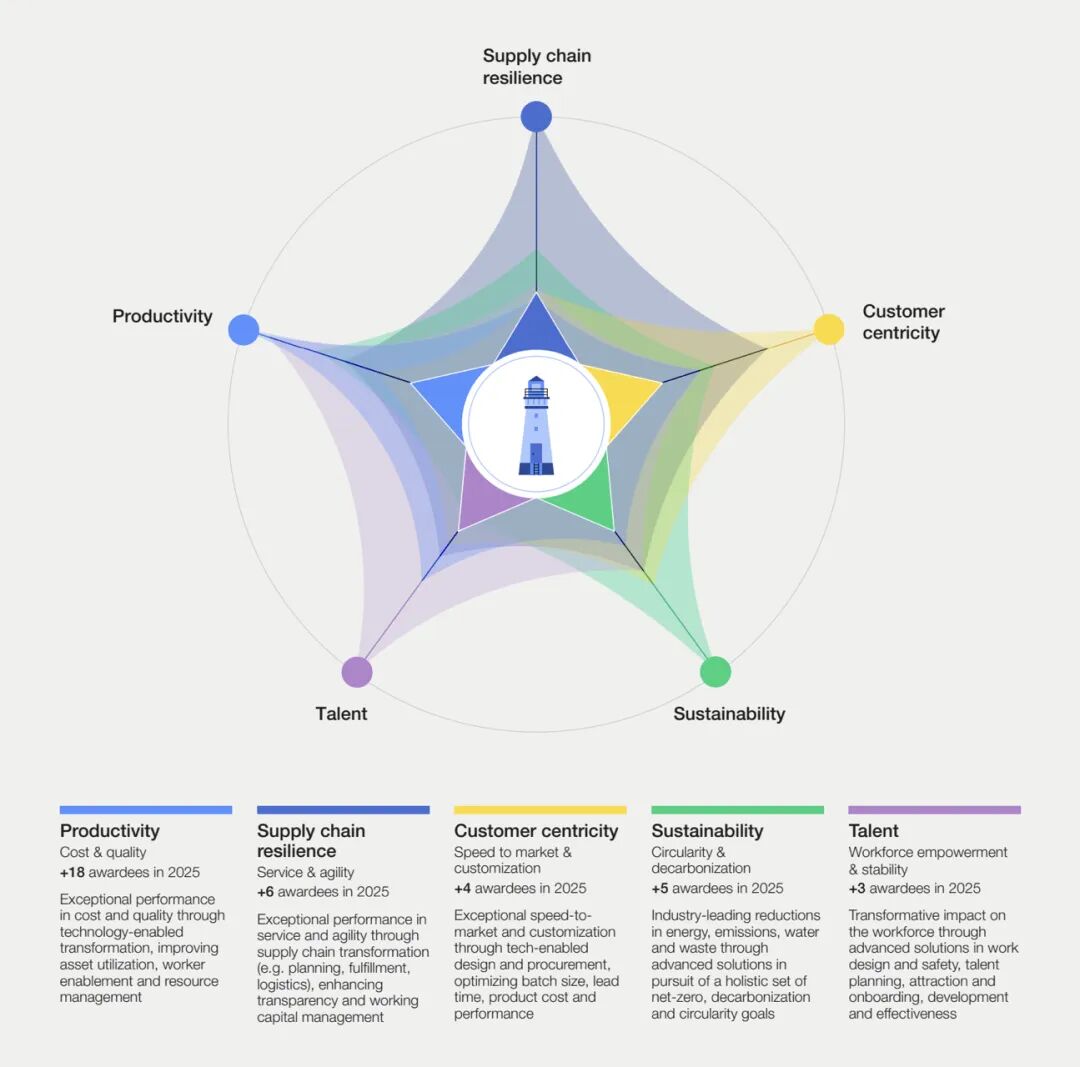

这里有三个维度:

1,总量统治:

正式突破“百座”大关

截至2025年初,全球灯塔工厂累计189家,中国(包括港澳台)占85家,占比45%。而随着2026年1月这23家新晋工厂的加入(其中位于中国的工厂及中国企业的海外工厂共计16家),中国拥有的灯塔工厂总数已正式突破100家大关,全球占比稳稳锁定在接近50%的水平。

也就是说,在全球范围内,每两家代表工业4.0最高水平的工厂,

就有一家位于中国。

中国不再仅仅是依靠规模取胜的“世界工厂”,

更是输出标准、输出范式的“全球智造中心”。

曾几何时,中国灯塔工厂的名单被海尔、美的、富士康霸榜,行业高度集中在电子产品与家用电器(约占总数的近七成)。当然,目前这个基本盘依然稳固: 海尔(青岛)、海信(青岛)、美的(芜湖)继续领跑。

但今年最显著的特征,是,

新能源电池与储能成为了新的“灯塔孵化器”。

比如

亿纬锂能(荆门)

海辰储能(重庆)

宁德时代(宜宾,新晋可持续灯塔)

三一重能(风电)

这些企业的入选证明,中国在新能源领域的优势,

已经从“产能优势”进化为“智能化制造优势”——

我们不仅卖得比别人多,造得也比别人聪明。

此外,细分领域的“隐形冠军”也在现身。

以前灯塔是巨头的游戏,现在华峰氨纶(新材料)、苏州昆岭薄膜(中小企业)也入选了。比如苏州昆岭薄膜通过30多个用例,把研发周期缩短了45%。

这说明:数字化转型不是巨头的特权,中小企业也拥有与巨头掰手腕的能力。

苏州昆岭薄膜

翻开2026年的地图,灯塔的光芒正在从长三角、珠三角向内陆腹地剧烈延伸。

之前,广东、江苏、山东三省是绝对的主力,但这今年新晋灯塔工厂中,重庆拿下了两席(海辰储能、华峰氨纶);四川宜宾再添一星(宁德时代);湖北荆门与武汉双星闪耀(亿纬锂能、施耐德);安徽芜湖与合肥持续发力(美的、联合利华)。

我们的东部在搞研发与高端制造,中西部迅速承接并升级了先进产能,特别是中西部地区凭借绿电优势(如四川的水电)和后发优势,直接跳过了传统工业阶段,一步跨入了以AI和绿色制造为核心的工业4.0时代。

值得注意的是,中国灯塔工厂的含金量还体现在“开放性”上。

本次入选的卡尔蔡司(广州)、施耐德电气(武汉)、西门子(南京)、联合利华(合肥),都是跨国巨头在中国的工厂。

中国依然是全球最佳的“工业试验田”。

跨国公司发现,只有在中国这片拥有最全供应链、最卷竞争环境和最快数据反馈的土地上,才能打磨出最高效的生产系统。

西门子南京工厂

中国军团的进化论

结合2024年和2025年的数据,我们清晰地看到中国制造正在分化出几种截然不同的“工业新物种”。它们正在重新定义什么是“先进制造”。

现在的储能和电池行业是什么状况?

地狱模式。

需求狂飙(CAGR 48.5%),价格却在过去两年腰斩,质量要求极度苛刻(性能变异系数必须低于0.3%)。

在这种环境下,每一个百分点的良率提升,都是从破产边缘抢回来的利润。

看看海辰储能(重庆)和亿纬锂能(荆门)是怎么干的:

亿纬锂能部署了40多项数字化方案,用大模型做工艺自优化,硬生生把缺陷率降低了52%,单位制造成本缩减41%。

海辰储能则利用生成式AI和机器学习,将优质品率锁定在97.6%,产能跃升200%。

在中国的工厂里,

AI变成了一种生存本能。

这种在红海市场中被逼出来的、利用AI将物理化学反应控制在极限精度的能力,才是中国新能源产业横扫全球的真正底牌。

传统制造业最怕什么?

怕定制,怕改单,怕小批量。

但卡尔蔡司(广州)把“怕”变成了“护城河”。

为了给全球客户定制镜片,蔡司开发了100多个数字化用例。结果是:个性化产品范围扩大了400%,但交付周期反而缩短了29%。

海信(青岛)则在电视机这个极度成熟的市场,利用AI和大规模虚拟现实技术,让研发周期缩短了34%。以前开模具要等几周,现在工程师在虚拟世界里几分钟就能验证一个新设计。

中国的灯塔工厂,

正在打通从“消费者需求”到“工厂机台”的最后一厘米。

这种“需求-设计-制造-交付”的瞬时闭环,让“规模化”和“定制化”这对矛盾体达成了奇妙的统一。

美的(芜湖)工厂面临的是家电行业最头疼的五级分销网络。

库存要么积压,要么缺货。

通过113个数字化用例,美的建立了一个直达消费者的价值链,库存周转天数减少30%——这靠的是AI预测。

联合利华(合肥FTC)同样如此,在电商大促的脉冲式流量下,利用AI预测准确率提高了39%,交付周期缩短了75%。

AI,人与地球

2024年我们还在讨论“AI能不能用”,

2026年的灯塔工厂告诉我们:

“AI已经是水电煤”。

本次报告中有两个维度经常被媒体一笔带过,

但在我们看来,这才是企业长青的根本——

人和地球。

提起自动化,大家第一反应就是裁员。

但2026年的灯塔工厂给出了完全相反的答案。

施耐德电气(武汉)和友达光电(苏州)说:

招不到人,留不住人。

比如,施耐德武汉工厂面临的问题非常典型:产线越来越复杂,只有20%的老员工会用新设备,招新人进来培训要75天,好不容易学会了,人又跑了(流失率48%)。

怎么办?用AI。

他们建立了AI驱动的技能升级路径和辅助系统,把入职时间从75天压缩到15天,技术人员流失率下降了42%。

这是一个巨大的范式转移。

未来的工厂不需要你会背诵复杂的作业指导书,因为AI Copilot(副驾驶)会实时告诉你该怎么做。AI大幅降低了工业操作的门槛,让普通工人秒变“超级工程师”。

在老龄化和用工荒的双重夹击下,

谁能用技术“武装”人,谁就能留住人。

宁德时代(宜宾)和富士康(越南)之所以成为“可持续灯塔”,是因为他们把手伸向了Scope 3(范围三排放),也就是上下游产业链——

宁德时代帮助13家供应商拿到了碳中和认证;富士康不仅自己减排,还开发了一个生成式AI碳核算平台,逼着、帮着它的128家中小企业供应商一起减排,最终范围三排放减少了22%。

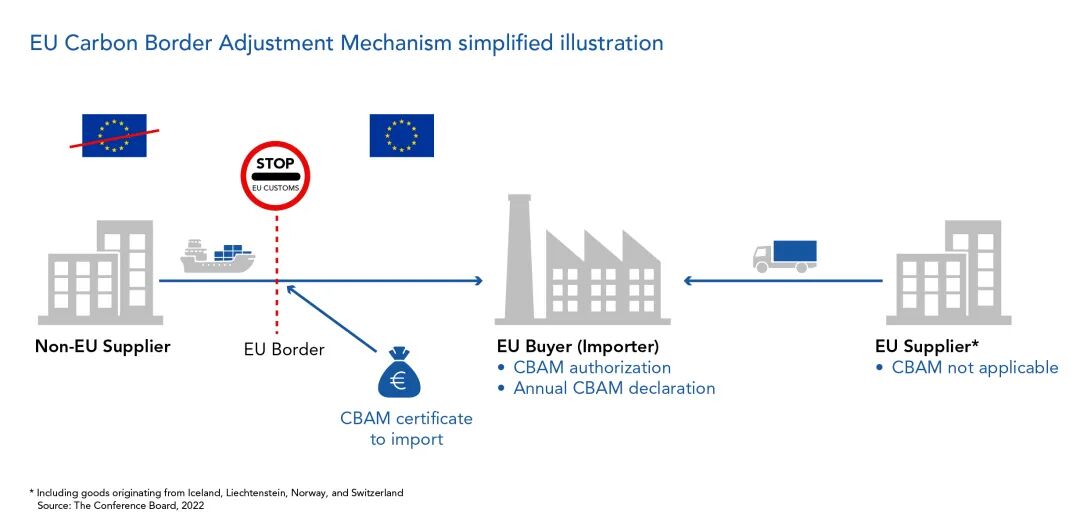

要知道,在2026年1月1日之前,中国的出口企业(钢铁、铝、水泥等行业)如果向欧盟出口,必须申报产品的碳排放数据,但暂时还不需要缴纳费用。但从2026年1月1日之后,欧盟即将实施碳边境调节机制(CBAM),也就是说,企业不仅要申报,还需要真金白银地购买CBAM证书(缴税)。

具体逻辑是,如果你在中国生产时的碳成本(如国内碳价)低于欧盟的碳价(EU ETS),你就必须向欧盟补齐差价。

在此背景下,

“含碳量(少)”就是“含金量(高)”。

如果你跟欧盟做生意,没有这张绿色的“数字通行证”,你的产品做得再便宜也卖不出去。

中国灯塔工厂在绿色化上的激进投入,实际上是在为未来的国际贸易战修筑堡垒。

结语

看完2026年的这份灯塔名单,

应该感到兴奋还是焦虑?

对于头部企业,这是兴奋的时刻。

因为Lumina平台和成熟的AI技术栈,让强者的护城河更深、壁垒更高。海尔已经有了10座灯塔,富士康、美的不遑多让,这是一种“马太效应”的极致体现。

对于大量处于中间层的制造企业,

这应该是极度焦虑的时刻。

一方面,技术门槛被拉高,以前搞个自动化产线就能领先,现在没有AI、没有数字孪生、没有端到端的韧性,你连入场券都没有。

另外一方面,供应链受到挤压,像富士康、宁德时代这样的“链主”,正在用数字化手段穿透整个供应链。如果你作为供应商,无法接入它们的数据接口,无法提供碳足迹数据,你很可能将被剔除出局。

大而化之,对于中国制造业而言,

这是一个最好的时代,

也是最残酷的时代。

好在于,我们在场景、数据和执行力上拥有先发优势,我们的灯塔数量全球第一;我们不再是依靠廉价劳动力堆砌的“世界工厂”,而是一个由数据驱动、AI决策、绿色低碳、极度敏捷的“超级生态系统”。

残酷在于,考试的标准答案已经公开,

留给差生抄作业的时间,真的不多了。

最后,您认为对于中国工厂来说,

目前阻碍AI大规模落地的最大绊脚石是技术、资金,还是人才?

欢迎在评论区留言探讨。

本文授权转载来源于TOP创新区研究院,作者新兴产业研究组,仅代表作者观点,不代表SCOM之立场。如有不妥,请联系立即删除

QQ:3175495015

SCOM供应链与运营管理人俱乐部(SCOM Supply Chain & Operations Manager Association)

Add: 上海市闵行区七莘路1839号财富108广场北座720 | TEL: 021-54281551 | E-mail: info@scom.org

Copyright 版权所有 ©上海史考姆企业管理咨询有限公司 沪ICP备13014873号-3 沪ICP备13014873号-1 沪ICP备13014873号-2